皇冠·app官方站入口-Royal皇冠(中国) 仁智股份“卖壳”记:卖了四次之后,收购主体成立仅半年,新东家原意三年不注入资产

作家:管越,韩迅

图片来源:图虫

复牌以后,仁智股份(002629.SZ)一改停牌前“四天两板”的强势,连迎两个跌停。

5月22日,仁智股份开盘火速跌停,自然盘中阻抑有成交单试图撬板,但甩掉收盘仍被按在跌停板上,报收6.20元/股,总市值跌至26亿元傍边。

而在前一日,仁智股份的确是一字板跌停。

图片来源:Wind

时时彩app官方网站下载指令跌停,或因仁智股份最新败露的戒指权变更规划。5月20日晚间,仁智股份发布公告称,上海承适企业护士搭伙企业(有限搭伙)(下称“上海承适”)拟分两期受让公司控股股东、实控东说念主、董事陈泽虹过甚一致步履东说念主平达新材料有限公司(下称“平达新材料”)统统捏有的8314.91万股股份,占公司总股本比例为19.51%。往复完成后,上海承适将成为公司新控股股东,实控东说念主变更为程栋。

这不是仁智股份第一次“卖身”。事实上,仁智股份上市于今已易三主。此外,本次收购方为医疗成本大佬,旗下病院集团公司2020年就开启上市教唆但于今未被受理,这次跨界并购或是其试图借壳登陆成本市集。不外,其又原意36个月不注资。

对于仁智股份股价暴跌,深度科技计划院院长张孝荣5月22日向期间周报记者分析称,厚谊着急居多,同期市集对往复决策和新实控东说念主才略存感性质疑。“市集对跨界接盘、3年不资产注入、过往屡次转型‘画饼’的感性用脚投票,预期平直坍弛。”

5月21日下昼,期间周报记者致电仁智股份未被接听,随后发送采访提纲也未获回应。5月22日上昼,期间周报记者再次致电,其投资者热线接听员称,“莫得东说念主见告有采访邮件,昨天携带们出差都不在办公室。”

上市15年,一直在“卖身”

仁智股份成立于2006年9月,2011年登陆深交所,彼时名为仁智油服,主业为油气田技能管事(即提拔石油自然气的勘测开发)、钻井工程及油田环保。上市前后,公司营收、净利捏续增长,2012年罢了营收6.49亿元、净利润8168.62万元。

2014年后,国际油价捏续低迷,国内油气勘测投资削弱,传统油服行业插足隆冬。受此影响,仁智股份功绩应声下滑,2015年营收同比下落49.03%至2.45亿元,并出现上市后初次亏蚀9821.88万元。同庚,公司原实控东说念主钱贤人因涉中石化沉沦案被访问,被动转让戒指权,仁智股份开启初次易主。

2016年,温州女商东说念主金环通过西藏瀚澧电子科技搭伙企业(有限搭伙)(下称“西藏瀚澧”),以10.53亿元对价收购仁智股份19.76%股份,成为第二任实控东说念主。

金环入主后,面对捏续低迷的油服行情,先后两次鞭策要紧资产重组,均以失败告终。

2016年11月,仁智股份公布要紧资产购买预案,拟以10亿元现款收购硕颖数码科技(中国)有限公司100%股权,跨界切入阔绰电子鸿沟,同期配套6.2亿元定增募资。彼时公司直言,此举是为开脱油服行业窘境,打造新利润增长点。但仅4个月后的2017年2月,公司一刹拒绝重组,原理是“证券市集环境、政策变化,重组程度晚于预期,鞭策条款不矜重”。

2019年,金环对准体量更大的“卖壳式”往复。当年4月9日,仁智股份败露要紧资产重组预案,拟通过资产置换+刊行股份式样,作价103亿元置入宁波科元精化有限公司(下称“科元精化”)100%股权,往复组成重组上市,实控东说念主将变更为科元精化实控东说念主。彼时,市集一度看好这次跨界,公司股价指令涨停。

图片来源:东方金钱

但只是往日两天,即2019年4月11日,仁智股份败露公告称,公司2017年部分业务存在失误纪录,回首调度后净利润亏蚀3017.14万元。同日,公司收到监管问询函,多个问题直指科元精化资产订价合感性、功绩可捏续性等。仅半个月后的4月23日,仁智股份前脚布告宽限回复监管问询,后脚一刹布告拒绝重组,公告称“接续鞭策无法达到两边预期,存在较大风险和不细目性”。

遗患无限,2017年的财务作秀访佛2018年捏续亏蚀,仁智股份2019年4月29日被实施退市风险警示。这意味着,不仅百亿级借壳“闪电告吹”,仁智股份也暂时沦为“问题壳”,后续重组难度陡增。

2019年12月,金环旗下西藏瀚澧因债务纠纷,所捏仁智股份悉数被公法冻结,无力接续掌控公司,遂将股份表决权录用给平达新材料,陈泽虹借此入局,成为仁智股份第三任实控东说念主。2024年2月,陈泽虹通过公法拍卖竞得西藏瀚澧所捏8138.70万股股份,成为公司平直控股股东。

见效转型新动力,却屡遭监管问询

相较于前两任实控东说念主,陈泽虹最大的不同是,非被动离场。

那为何其要选拔主动离场?对此,上述仁智股份投资者热线接听员称,“说实在的,她莫得认识作念一些(别的),监管的比拟紧。”她示意,陈泽虹接办上市公司后有念念过作念再融资状貌,但最终因阅历了两次监管的行政处罚被拒绝。

那为何不专注主业?上述仁智股份投资者热线接听员告诉期间周报记者,“前边几任实控东说念主作念的传统业务不是市集主流,不是群众都趋之若鹜的行业,必须要寻求新质分娩力行业,可是会遭逢一些监管(的问题),不是那么容易鞭策的。”

事实上,从转型的角度来看,在陈泽虹入主近七年间,她见效将仁智股份这祖传统油服企业转型成了光伏和油服并驾王人驱的企业,但在其念念进一步“大展当作”时,却接连触发往复所监管问询。

在刚接办仁智股份的2019年,陈泽虹要面对的是深陷传统油服业务萎缩、历史债务缠身、财务景况孱弱的上市公司。因金环此前的巨额商品生意业务被砍,仁智股份当年营收同比暴跌96.20%至9683.68万元,净利润倒是因科罚旗下中枢资产、债务豁免、冲销坏账等一次性格外常性收益扭亏为2897.02万元盈利,但中枢油服主业毛利率仅3%傍边,盈利才略不及。

因此,陈泽虹缔结覆没了前任实控东说念主金环布局的新材料业务,押注彼时政策红利显贵的新动力赛说念,开启全面向光伏EPC、储能工程业务转型。

2021年起,仁智股份快速获得电力工程施工总承包二级禀赋,大鸿沟相接县域散播式光伏状貌,新动力业务营收占比从2022年的0.66%,飙升至2025年的74.89%,皇冠·app官方站入口-Royal皇冠(中国)成为公司扫数中枢主业。

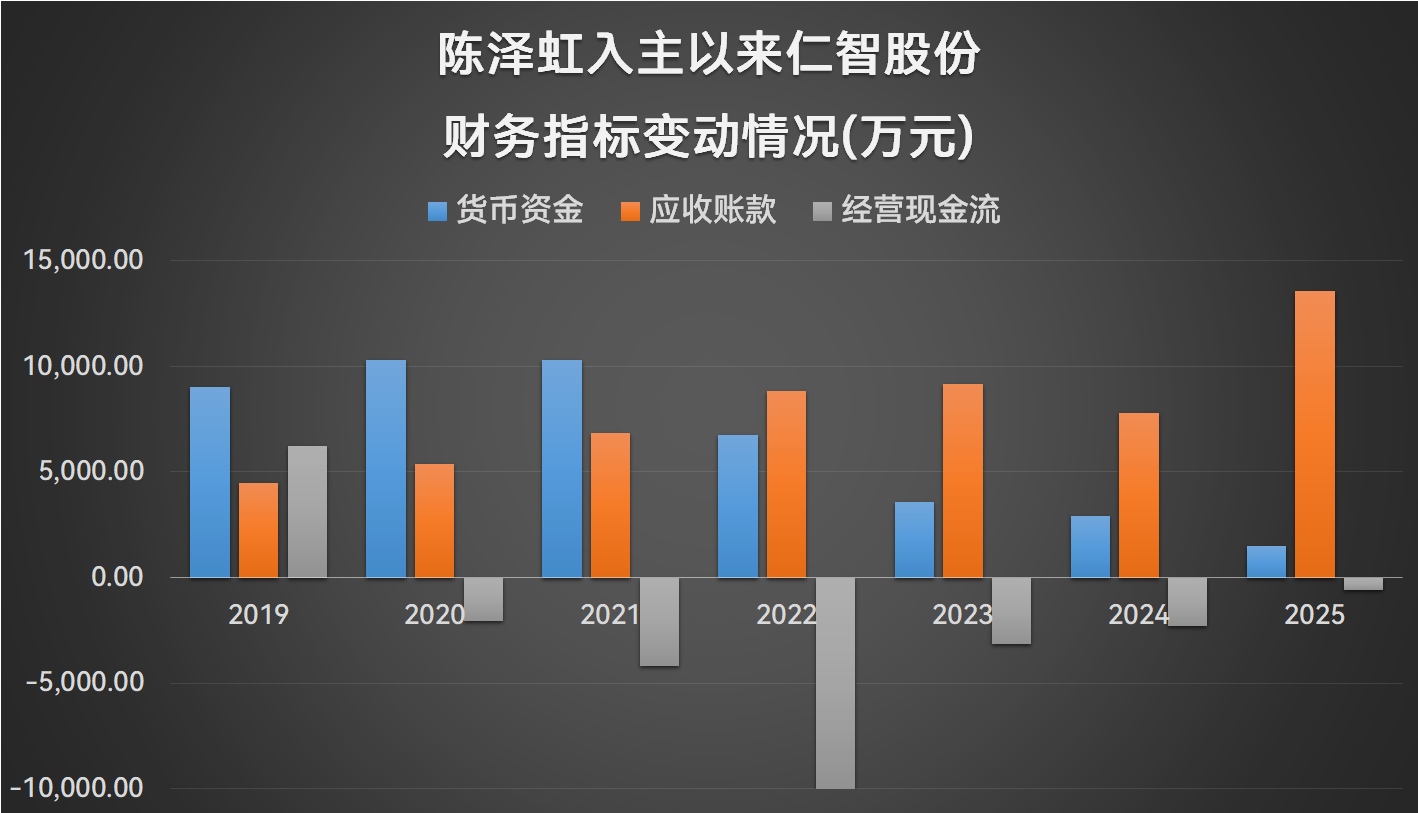

不外,光伏EPC行业遍及存在垫资施工、回款周期长的特质,仁智股份本人资金实力薄弱,相接状貌后无力快速回笼资金,应收账款鸿沟捏续推广,策动行为现款流指令多年为负,转型并未带来盈利改善,反而加重了公司的资金链压力。

图片来源:期间周报记者克己;数据来源:Wind

为回笼资金、缓解现款流弥留,陈泽虹主导仁智股份开启密集的资产科罚规划。2022至2024年,公司先后挂牌出售旗下油田管事配套征战、参股动力企业股权、国外油服业务资产,试图剥离捏续亏蚀的传统业务。但受油气行业耐久低迷、资产老化贬值、行业估值下行影响,无数资产科罚对价远低于账面预期,回笼资金鸿沟有限。

变卖资产的同期,陈泽虹屡次策动定增、再融资规划。2023年,仁智股份抛出不超3亿元定增预案,用于光伏EPC状貌缔造与补充流动资金。但该规划依然败露,便激励深交所下提问询函,质疑募资状貌盈利性存疑,同期问询实控东说念主股权质押、个东说念主债务风险是否会影响公司戒指权踏实。最终,该定增规划于2024年上半年拒绝。后续陈泽虹只可屡次策动小鸿沟债权融资、股东借款。

频繁的业务调度、成本运作,让仁智股份捏续收到往复所监管问询。2020年于今,深交所针对公司戒指权踏实性、实控东说念主潜在资金占用、关联往复合规性、应收账款回收风险、资产科罚合感性、历次戒指权变更策动等事项,累计下发十余封问询函。

图片来源:Wind

上述仁智股份投资者热线接听员直言,对于再融资的法律规定创新较为频繁,为了适宜新规,公司也不敢作念领头羊,而是参考一些见效案例后才敢去作念。

脚下,为鞭策这次并购,陈泽虹还作念出了功绩原意,即仁智股份2026年原主营业务关联营收不低于3亿元,且原主营业务对应扣非归母净利润不低于-1500万元,或者原主营业务对应的扣非归母净利润为正。

数据来看,凭证Wind,仁智股份近3年营收分辩为2.08亿元、3.19亿元、2.94亿元,扣非归母净利润分辩为-5373.37万元、1206.43万元、597.24万元,自然有波动,但离功绩原意数额进出不远。

上述仁智股份投资者热线接听员对此示意,为了保障功绩原意的罢了,无论是传统业务照旧新动力业务,公司都会阻抑去开拓,“群众都是卯足了劲去作念业务”。

不外,期间周报记者发现,甩掉2026年一季度末,陈泽虹平直捏有股份质押比例已达69%,超半数股份处于质押状态。

实控东说念主股份质押是否会影响这次并购?上述仁智股份投资者热线接听员称,陈泽虹剩余未被质押股份数目跳跃第一期股权往复数目,因此不会影响第一期往复;第二期往复是在第一期往复完成前提下,且在董事会换届改选完成6个月后才气鞭策,“这属于将来一个不细想法事情,按照两边签的条约去鞭策,闲居逻辑下若是第二期莫得要紧风险不细目性的话,是不会存在解质押的掩饰。”

收购方或意图借壳,但36个月不注入资产

回到收购方来看,上海承适是一家典型的为收购而生的新设主体。

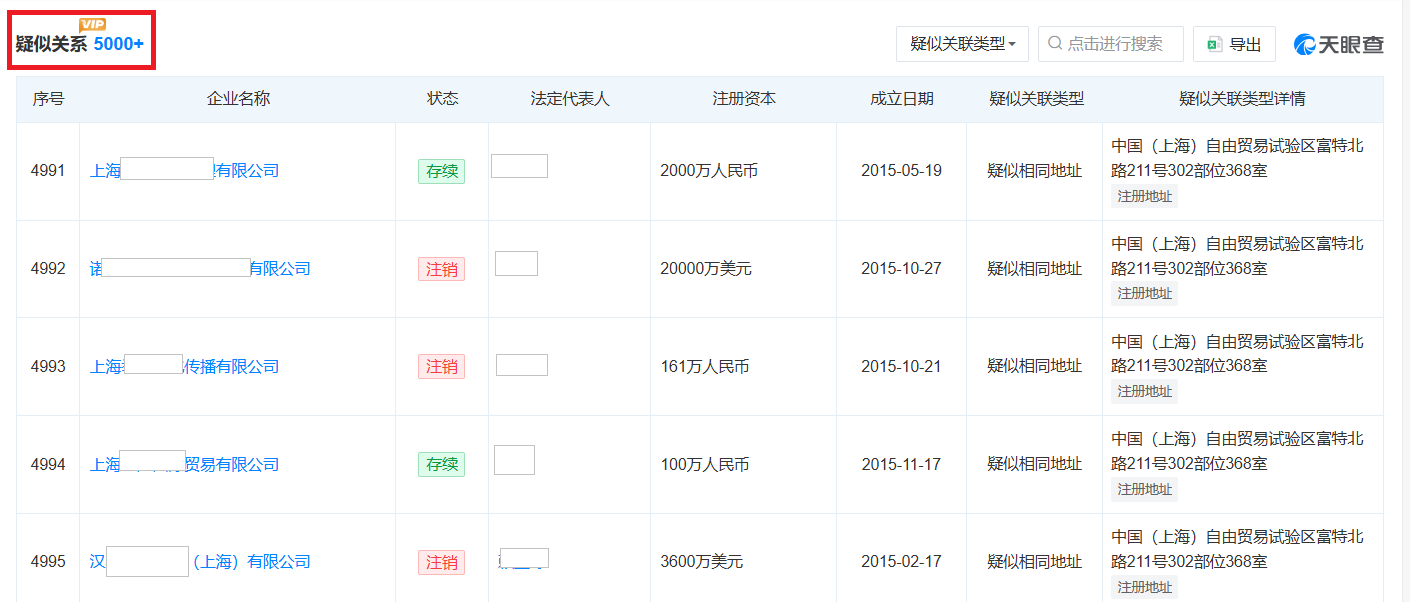

天眼查涌现,该公司成立于2025年11月20日,距今仅半年时候,注册成本4000万元(公告称其出资额3亿元),主要从事商务办职业,甩掉现在暂未开展本色策动行为,无职工社保交纳记录,程栋过甚老婆汪海燕分辩出资90%、10%。

不外,上海承适的注册地址颇为蹊跷,位于上海市浦东新区富特北路211号302部位368室,同期有5000+公司注册地和其一模同样。期间周报记者5月21日上昼致电其中几家公司,获悉该注册地为臆造地址,即特意用来工商注册而非本色办公地址。

图片来源:天眼查

相较于空壳化的收购主体,程栋本东说念主及背后的邦尔骨科病院集团股份有限公司(下称“邦尔骨科”)更值得存眷。

公开贵府涌现,程栋1973年降生,江西上饶东说念主,临床医学硕士,毕业于河南中医学院(现为河南中医药大学)骨伤系,师从“国际显微外科之父”、中国工程院院士陈中伟,曾赴目田军89病院进修学习断指再植等技能,(曾)任杭州余杭区政协常委、衢州市政协委员、赣商总会常务副会长、浙江省江西商会会长等,头衔宽绰,曾获2020年余杭区名医、2019年度中国10大大夫创业家等荣誉。

配置斐然,简略要收货于程栋的“卷”。多份采访贵府涌现,学生阶段,程栋除了吃饭寝息便是学习,暑假奴婢当地骨科白叟人坐诊;责任阶段,程栋过年留目田军89病院学习并施行断指手术,曾指令责任32个小时接了10根断指、再造4根手指;创业阶段,程栋护士多家病院的同期,一年完成近500台手术。

程栋的创业阅历更为传说。2000年,程栋借款100多万元与另别称大夫纠合投资濒临倒闭的温岭华信病院,成为浙江最年青的民营院长,并在3年后将其扭亏为盈;2005年,程栋接办年亏蚀近千万的余杭仁济病院,不虞是一家污名昭著、主营男科妇科的“莆田系”病院,经全面整改后于2008年将其扭亏为盈,并成为其后邦尔骨科的第一家旗舰病院余杭邦尔病院;尔后,程栋带领邦尔骨科快速扩张,变成隐敝华东多地的连锁骨科病院样子。凭证天眼查,现在邦尔骨科旗下控股运营22家医疗机构。

成本层面,邦尔骨科备受成本嗜好,自2012年景立以来历经5轮融资,最近一次是2023年完成超8亿元Pre-IPO轮融资,资方包括厦门建发、阳光东说念主寿、太平洋保障等,累计融资超20亿元。此外,邦尔骨科2020年就规划在创业板上市,但一直处于上市教唆阶段,迄今尚未被证监会受理。

对于这次程栋佳偶跨界收购仁智股份,并购达东说念主创举东说念主鲁宏5月21日袭取期间周报记者采访时示意,属于“典型的医疗成本渐进式借壳布局”。鲁宏以为,医疗成本与公司油气、光伏主业无产业协同,这次入局中枢或为上市壳平台成本化运作。

不外,公告涌现,程栋原意在这次收购完成后36个月内不朝上市公司注入资产,60个月内不转让所捏仁智股份。

对此,张孝荣分析称,现在上市公司仍在亏蚀,该原意平直堵死重组输血路,念念要扭亏,只可靠砍用度、缩业务、压开支作念减亏,没法着实扭亏,更无功绩爆发可能。

而从投资价值的角度来看,张孝荣更是直言其“莫得中耐久投资价值,最多剩下短线超跌博弈价值”,中枢风险是捏续亏蚀戴帽ST、新团队能否灵验奉行计谋未知、功绩捏续低迷、原原意可能作废、壳价值逐步缩水。

上市十数年,仁智股份耐久在“找买家”的路上反复折腾,却老是堕入“策动恶化→寻求卖壳/重组→往复拒绝→实控东说念主歇业→不得不卖身→再度恶化”的恶性轮回。

这次行将再一次濒临戒指权易主皇冠·app官方站入口-Royal皇冠(中国),对于仁智股份来说,究竟是“荣达”着手,照旧又一次成本运作的轮回,仍需时候纯属。